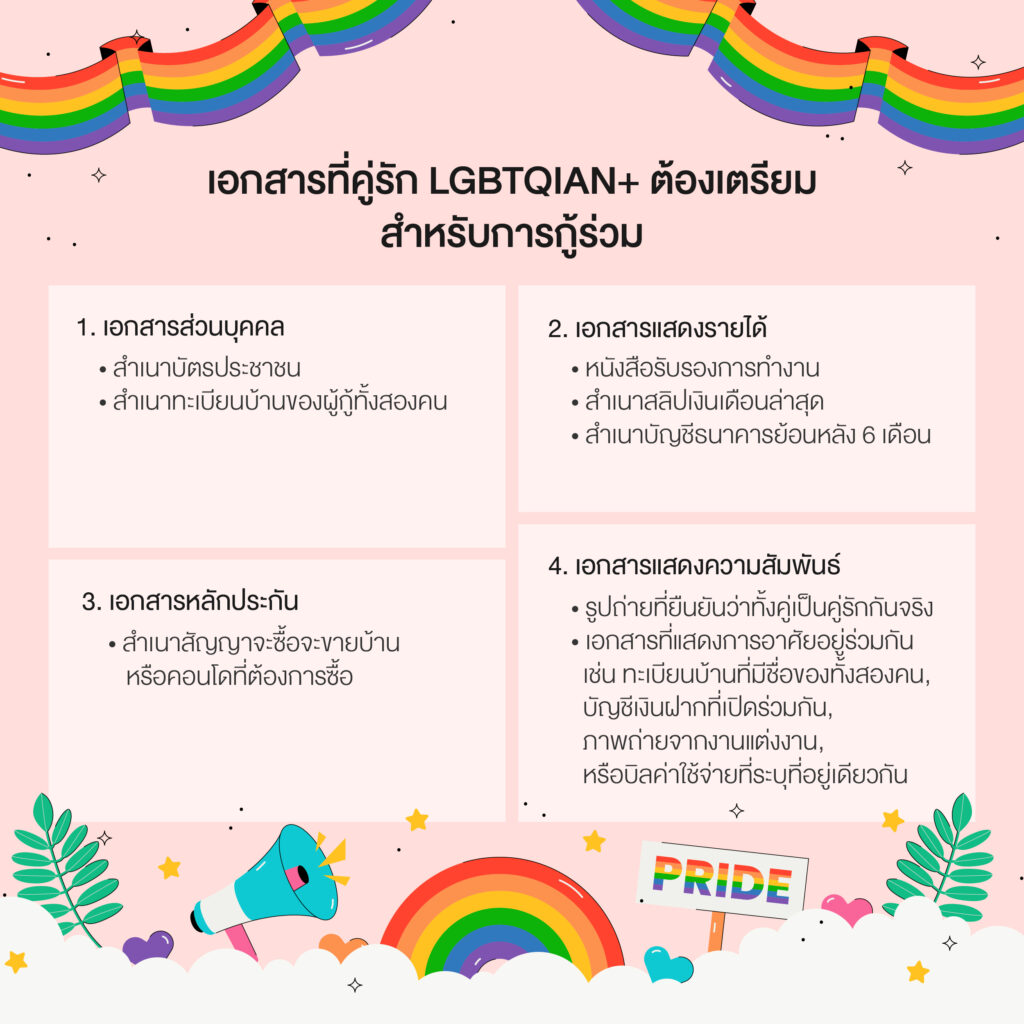

ปัจจุบันสังคมไทยมีความเปิดกว้าง และยอมรับในความหลากหลายทางเพศมากขึ้น สถาบันการเงินหลายแห่งก็ปรับเงื่อนไขการให้สินเชื่อเพื่อที่อยู่อาศัยให้สอดคล้องกับความเปลี่ยนแปลงนี้ โดยเดิมที ‘การกู้ร่วม’ ซื้อบ้านมักจะจำกัดเฉพาะคู่สมรสหรือญาติทางสายเลือดเท่านั้น แต่ในปัจจุบัน สถาบันการเงินหลายแห่งเปิดโอกาสให้คู่รัก LGBTQIAN+ สามารถกู้ร่วมเพื่อซื้อบ้านหรือคอนโดได้ในเงื่อนไขเดียวกับคู่สมรสทั่วไป ซึ่งนับว่าเป็นก้าวสำคัญที่ช่วยสร้างความเท่าเทียมในด้านการเงินและที่อยู่อาศัย